ゆとりある老後のために積むお金は?

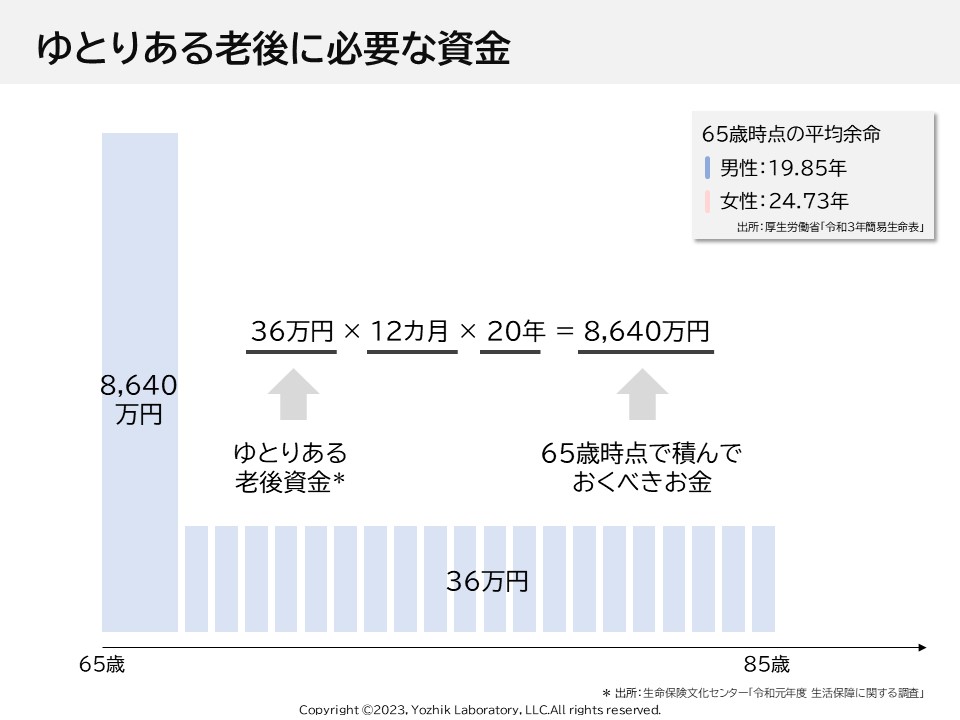

生命保険文化センター「令和元年度 生活保障に関する調査(令和元年)」によると、ゆとりある老後生活資金は夫婦合わせて36.1万円と言われていました。この金額は令和5年の調査で37.9万円になっています。物価高を反映した金額になりました。

一方で公的年金は支給額が徐々に引き下げられてきており、老後資金不足はより深刻な問題になりつつあります。仮にゆとりある老後資金を36.1万円で見積もったとして、65歳時点でいくら積んでおけばいいのでしょうか?

ご覧のように65歳を迎えた人の平均余命は、男性で19.85年(約20年)となり、85歳まで生きることを前提に試算すると、8,640万円のお金が必要になります。

老後資金準備の3本柱

老後資金準備のために一般の人が行う方法は3つあります。

- 公的年金:いわゆる国民年金と厚生年金。物価上昇に負け続けるしくみであるため下がる傾向

- 企業退職金:企業が準備してくれる退職金。よほどの大企業で役員で退職をしない限り2,000~2,500万円程度になる

- 自助努力:iDeCo等を使って自ら準備していくお金

残念ながら、従前からある「公的年金」や「企業退職金」だけでは、とても生活ができません。積極的かつ計画的にお金を準備していかなければなりません。

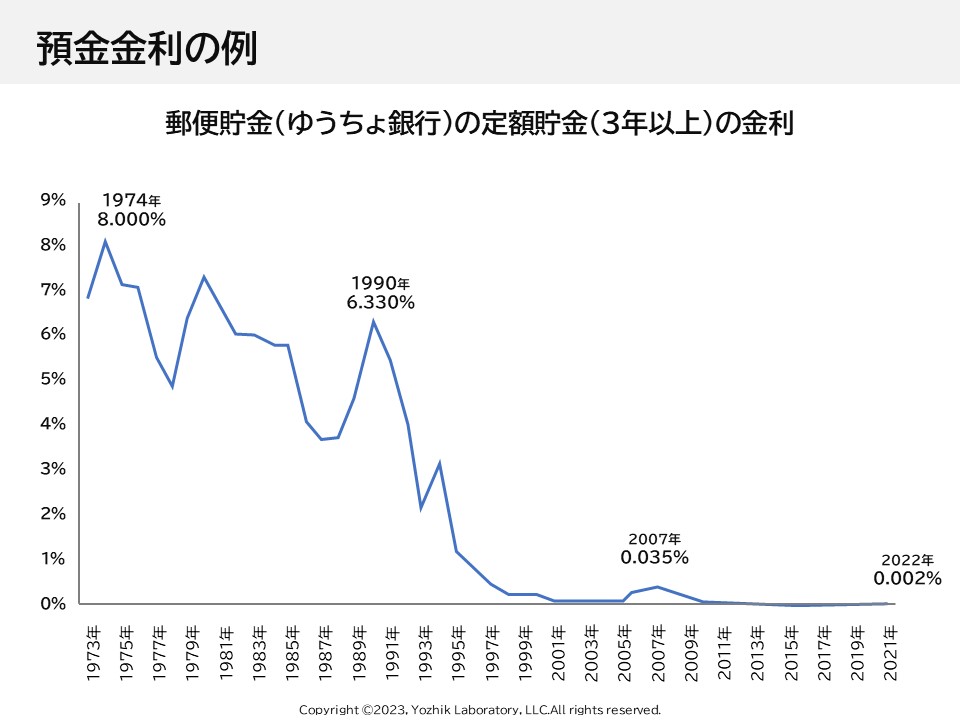

預金で準備することがどれだけ無謀かを考えてみましょう。

預金金利

8%金利の時代もあった

高度経済成長時代の1974年。ゆうちょ銀行(当時の郵便局)の定期預金の金利は8.0%でした。この金利は1,000万円を9年間預けておけば2,000万円になる、凄まじい金利です。

一方、2022年の金利は0.002%となっており、同じように1,000万円を2,000万円にするには36,000年かかります。3万年前と言うと、ネアンデルタール人が絶滅した時代まで遡ります。既に金利で増やそうと思っている人はいないと思いますが、相当無駄なことがお分かりいただけると思います。

では、どのような方法で増やせばいいのでしょうか?

お金を色分けする

お客様に考えていただきたいのは、事前に色分けして箱に入れておきましょうということです。

銀行等の預金はすぐに下せるメリットがある一方で、上述のとおり全く増えない最低のデメリットがあります。目的に合わせた箱に入れないとお金が死んでしまうことになります。

大変申し訳ありません。続きのコンテンツをご覧になるにはログインが必要です。 ログインはこちら 会員登録はこちら