役員退職金準備のきっかけをどのように掴みますか?

世の中の99.7%は中小企業です。そのうち約7割がオーナー企業だと言われています。

このオーナー企業は会社の株式を一族で保有しているケースが多く、会社のお金と個人のお金には明確な切り分けはありません。心のどこかでは同じお財布と言う想いを持っています。

法人から個人に役員報酬や役員賞与として移転すると、所得税や社会保険料が大きくなるため、微妙な役員報酬を設定して効率よい運営を心がけています。

そして日々このように考えているのです。

「効果的に法人から個人へ資産移転する方法があればなぁ」

この想いに税法上のルールを守りながら応えることができるタイミングが役員退職金をもらう勇退時です。

役員退職金の準備を始めたいと思いつつも、日々の資金繰りや新規案件開拓に時間が取られてしまって後回しになっている経営者に、しっかりと役員退職金の計画的な準備の必要性と準備方法をお伝えいただければと思います。

役員退職金の計画的準備がなぜ必要か?

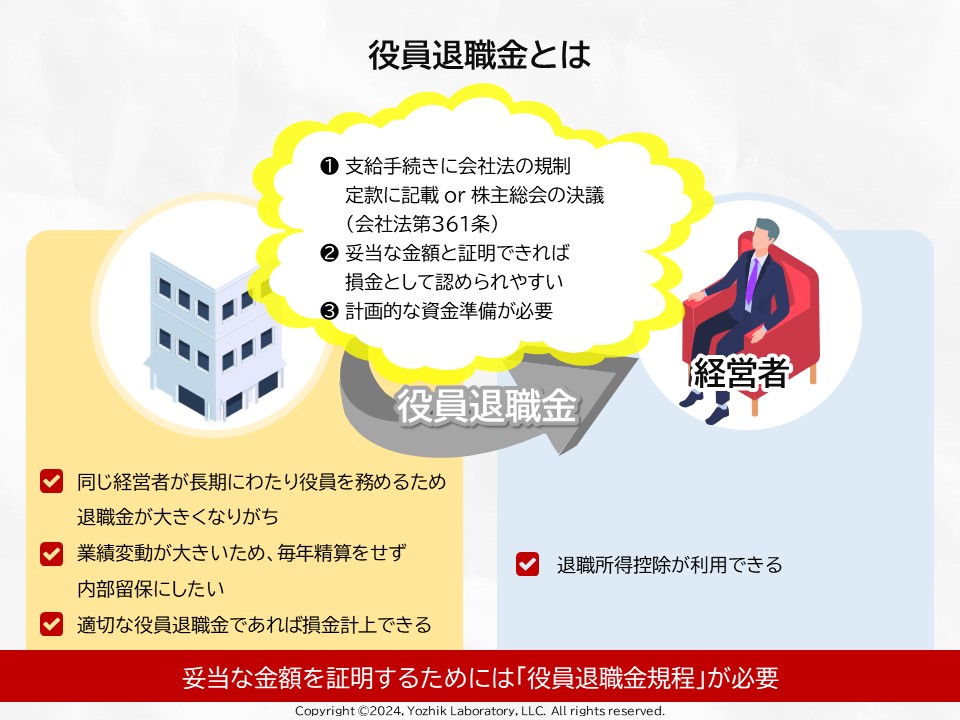

役員退職金を計画的に準備する必要性は会社側から見て3点あります。

1点目は同じ経営者が長期にわたり役員を務めるため退職金が大きくなるからです。大きな額であるため計画的に準備せねばなりません。

2点目は中小企業の場合、毎年の業績を役員報酬に反映させずらい背景があるからです。大企業であれば社長の任期は数年です。着任している経営者の業績は退職金に反映させるよりも毎年評価して賞与で支払うことが株主目線で見ても妥当です。対して中小企業は業績変動が大きいため、毎年経営者に業績分の賞与を支払って精算をせず、企業へ内部留保したい意向があります。だからその代わりに、勇退時にはまとまって支払ってあげる必要があるのです。

そして3点目は適切な役員退職金であれば損金計上できるからです。

一方で経営者側はもらった退職金を退職所得控除にできます。この控除額は国税が準備している控除の中でも大きいものです。これを使わないと本当にもったいないのです。

計画的に準備していく中で、最も最初に着手すべきことは「役員退職金規程」の準備です。

「役員退職金規程」がなければ、役員退職金を支払えたとしても金額の算出根拠が明確にならず、会社側から見て損金とならない可能性があります。これでは意味がありません。

役員退職金規程の効力

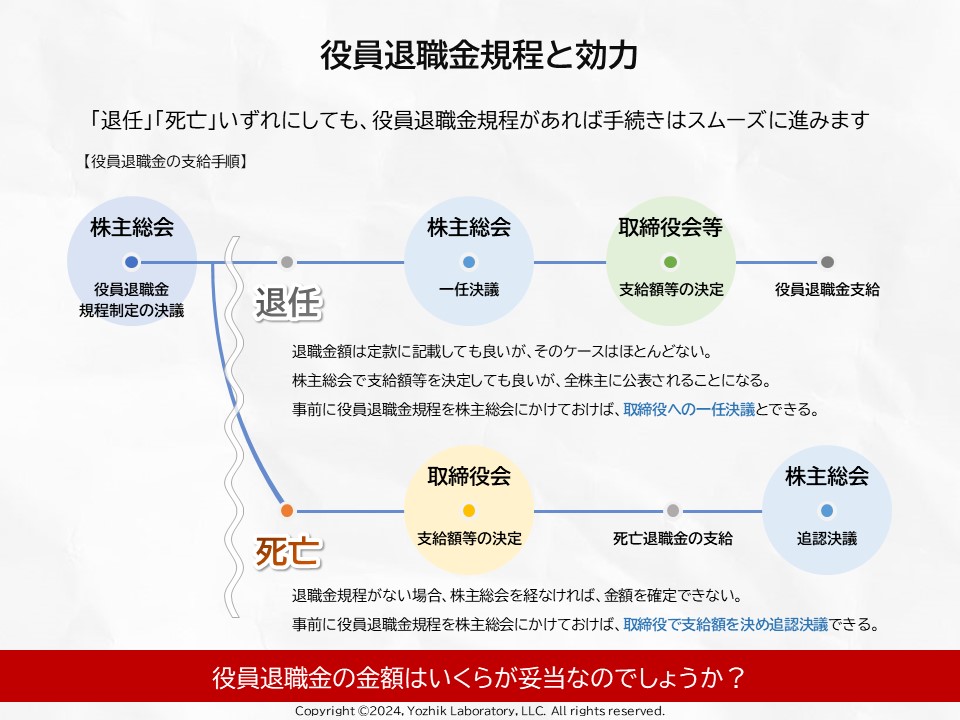

そこで役員退職金規程の効力を「退任」時と「死亡」時で整理しておくとこのようになります。

退任時

会社法第361条には、役員退職金を支払うための要件は「定款に記載するか株主総会の決議にするのか」の2択だと記載されています。

多くの場合、定款変更を選びません。定款変更はハードルが高いからです。定款変更は株主の特別決議が必要で、株主の3分の2の合意が必要となっています。

一方、株主総会の決議なら普通決議で良く、過半数を超えていれば払えます。

ただデメリットもあります。株主総会で退職金額まで承認させようとすると、株主全員に役員退職金が公表されてしまいます。あまり気持ちのいいものではありません。

そこで金額の計算方法のみ役員退職金規程で担保し、株主総会にかけておき、支給額の決定自体は取締役会で決める方式がとられます。これなら金額自体は限定された人にしか公開されません。

このように役員退職金規程はガイドラインを決める役割を果たします。

死亡時

残念ながら途中で役員が亡くなってしまった場合はどうでしょうか?

退職金規程で事前に支払うことについて株主総会で決議しておかないと、亡くなった後に株主総会を開いた際に否決される可能性もありますし、支払にも時間がかかります。

事前に役員退職金規程の中で死亡退職金の項目を作っておく。そしてこの時も死亡退職金を支払う時点で取締役会で金額を決定し、株主総会で追認決議 すればスムーズかつ明確に金額を決めて支払えることになります。

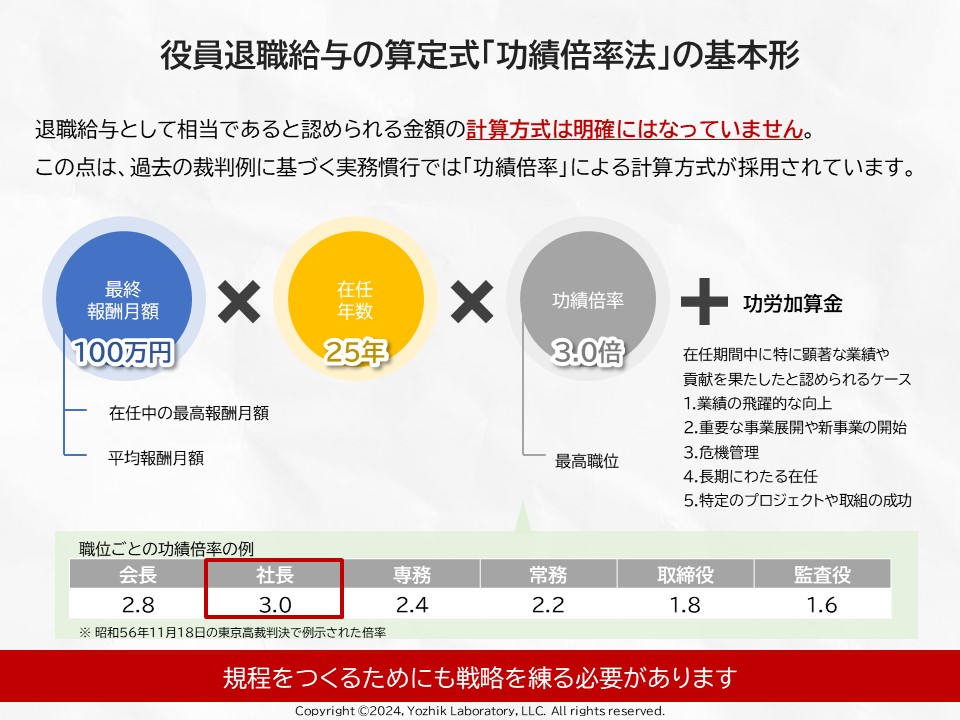

いくらの役員退職金額が妥当か?

一般的には「功績倍率法」を用い、功績倍率3.0で試算するケースが多くなります。

功績倍率の3.0%はあくまで目安であり、これが目安として利用される理由は昭和56年11月18日の最高裁判所の例が挙げられます。3.0%であれば損金算入できるわけではないので、その点はしっかりと経営者にお伝えしておく必要があります。

役員退職金提案の順番

提案の順番は正攻法で行くと次のようになります。

大変申し訳ありません。続きのコンテンツをご覧になるにはログインが必要です。 ログインはこちら 会員登録はこちら