「子どもが生まれたけれど…」教育資金はどうやって貯めたらいいの?

そのような、ご質問をいただくケースはありませんか?

将来必要になる教育資金に対して

「どのくらいお金がかかるのだろうか?」

「どうやって準備したらいいのだろうか?」

と、お考えになるお客さまは多いと思います。

今回リリースするスライドは、子どもが生まれたお客さまを対象とした「教育資金の準備方法」に関するプレゼン資料です。

「隠れ教育費」という言葉を聞いたことはありますか?

突然ですが「隠れ教育資金」という言葉は聞いたことはありますか?「隠れ教育費」とは、2019年に出版された、桝澤靖明・福嶋尚子著「隠れ教育費」から拝借した言葉です。

義務教育の中で教育費を無償化することによって、子育て世代を応援しようという仕組みがある一方、公立の小中学校でかかるお金はブラックボックスで、見えないものが多いと言われます。そのいくつかを紹介すると

- 学校指定品:中学校の制服や体育で使う運動着、好みでないデザインのものを購入することになる。

- 補助教材:音楽の授業で使うリコーダー、体育で使う竹刀。地味に数千円単位で発生する。

このような金額も含めて、教育資金が、いつ、どのくらいかかるかを知っておくことは大事です。それをせずに小学校から塾に通わせたりするなんて家庭もあるわけですから、是非お客さまに先を見通した準備をしてもらうようにしましょう。

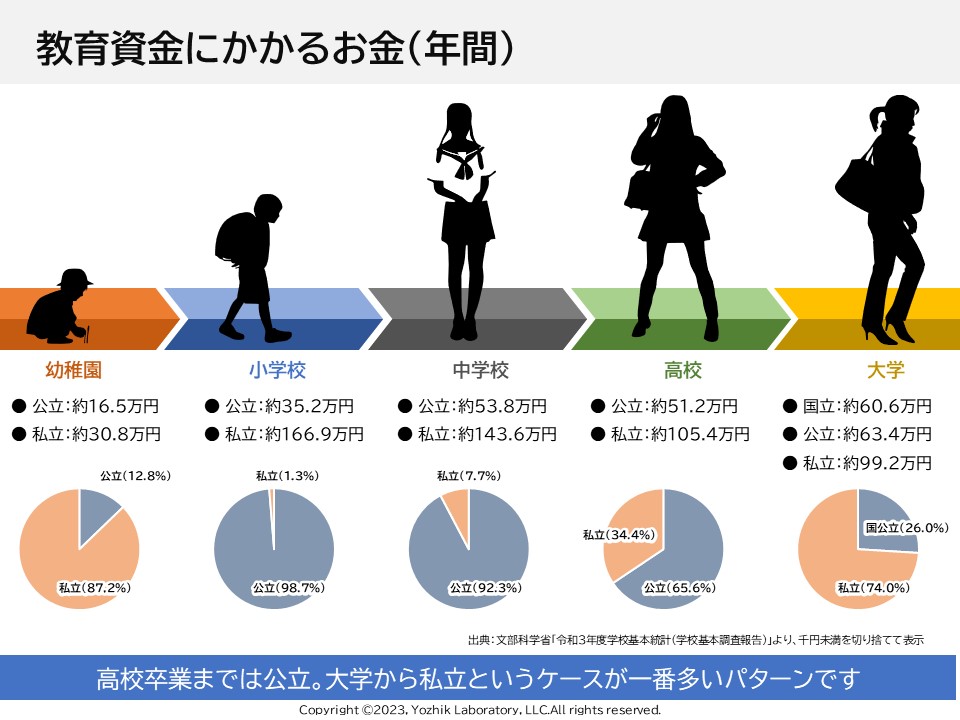

教育資金はいくらかかるのか?

上述した「隠れ教育資金」を含めた、年間の教育資金の額です。教育資金は、進路を公立にするか、私立にするかで準備資金に大きな違いが出ることがわかります。

例えば、小学校から私立に行かせようとすると年間約167万円が6年間もかかることになり、総額は1,000万円にもなります。パワーカップルと呼ばれる世帯でも、この負担ができる家庭は限られるでしょう。

実際、小学校で私立に行く家庭は全体の1.3%となっており、そう多くはありません。それに、小学校でこれだけの支出をしようとしているのであれば、相当なフローリッチか、ストックリッチでないとできないはずです。出費までの期間も短いことから、資産運用での準備は難しくなります。

一方で、教育資金準備の標準値はどこにあるのでしょうか?円グラフの公立、私立の割合から多くの方々の選択肢を見ると以下の通りになると思います。

「幼稚園は私立に行かせ、小学校・中学校は地元の公立。高校はできれば公立に行かせたいが、地域の公立高校のレベルや子どもの意思を尊重して、私立の可能性も残しておきたい。大学は、優秀だったら国公立に行ってほしいが…自分の子どもだし、カエルの子はカエル」

これが親御さんの『心の声』だと思います。

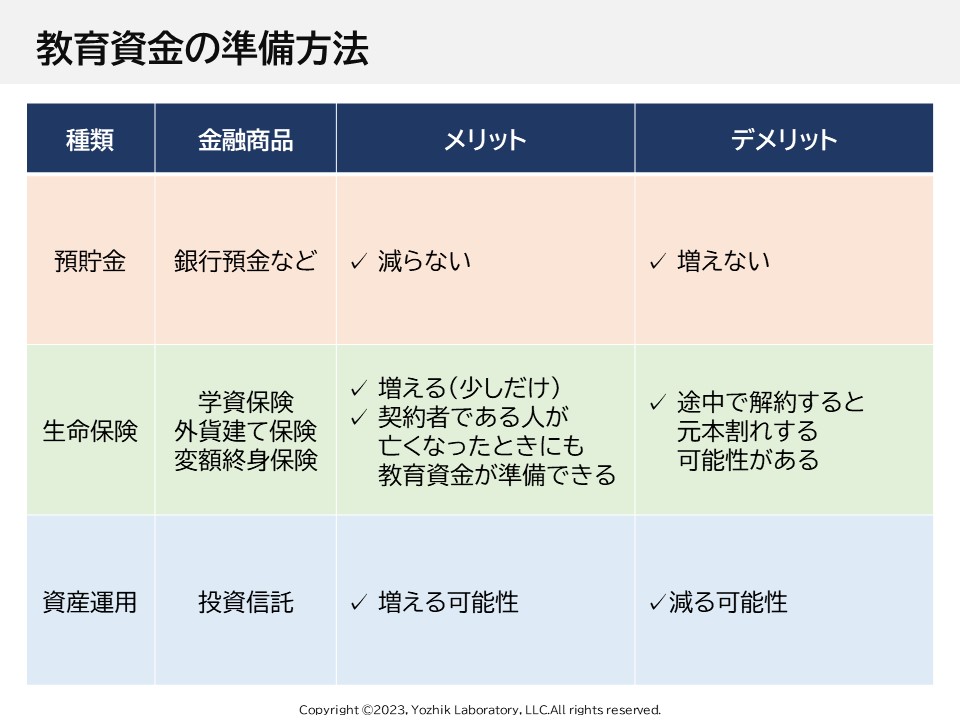

どうやって準備するのか?

特に計画をせずに準備しようとすると、預貯金になってしまいます。

私立高校と私立大学に行かせるお金は合計で700~1,000万円になります。子どもが生まれてから高校へ入学するまでの15年間で預貯金で貯蓄をしようとすると…

700万円÷15年間÷12か月=3.9万円

子どもひとりあたり4万円ちかい貯蓄は、大きな負担です。これを3万円くらいにするためには次の2つの方法があります。

生命保険で準備する

一般的に認知度が高いのは「学資保険」です。

しかし、今の金利市場で保障もつけて増やすにはなかなか増えない現実があります。実際には負担額を減らすことには貢献できないでしょう。

NISAで準備する

NISAの最大のメリットである税制優遇、そして適切なインデックスによる運用ができれば、2.0~3.0%くらいの複利運用は無理な話ではありません。

このNISAの説明をしないことはお客さまにとっても不利益になるので是非ご提案ください。一方で、NISAはあくまで制度であって、その金融商品を販売しているところで、しっかりとした将来のライフプランニング、そしてリスクマネジメントをしてくれるとは限りません。

最近は、20代の夫婦でともに医療保険にしか加入していない。といったケースもあります。貯蓄をしながら、保障を確保できる「学資保険」は未だに選択肢としては重要なものかもしれません。

晩婚化、高齢出産化も考慮に入れる

実は社会的な背景からすると、もうひとつ大切なものがあります。

それが老後資金です。現代は、晩婚化、高齢出産化が進んでいます。末子が成人になると同時に退職を迎えるというケースもあるでしょう。通常、子どもが手を離れると、子どもの教育資金準備から解放されて資金繰りが良くなり、老後資金を貯めることができるものですが、出産時期によっては、その期間をつくれないケースがあります。

子どもの教育資金は、奨学金という最後の選択肢がありますが、老後資金にはそのようなものはありません。まずは自分たちの老後を設計するということも重要です。

大変申し訳ありません。続きのコンテンツをご覧になるにはログインが必要です。 ログインはこちら 会員登録はこちら