リタイアメント・プランニング提案はどのように行っていますか?

2024年から刷新された新NISA。

この新NISAをきっかけに、多くのお客さまが資産運用に興味を持っていただけるおかけで、他の金融商品の販売にもつながっているようです。その一方で、近視眼的なお客さまは税効果だけを見て保険商品を敬遠してしまう傾向もあるようです。

このような環境の中、新NISAやiDeCoの良さを認めつつも、どのように保険の必要性をお伝えすればいいのでしょうか?

今回は、次のような流れで、お客さまに「保障の必要性」を理解いただくきっかけをご案内します。

➀ 老後資金に関しては自助努力が当たり前(各国との比較)

➁ NISAのつみたて投資枠とiDeCoの強み

③ iDeCoの弱み

今回の落としどころは「変額保険」となっていますが、保障性のある保険であれば十分iDeCoには対抗できると思います。

➀ 老後資金に関しては自助努力が当たり前(各国との比較)

老後資金に関する悩み

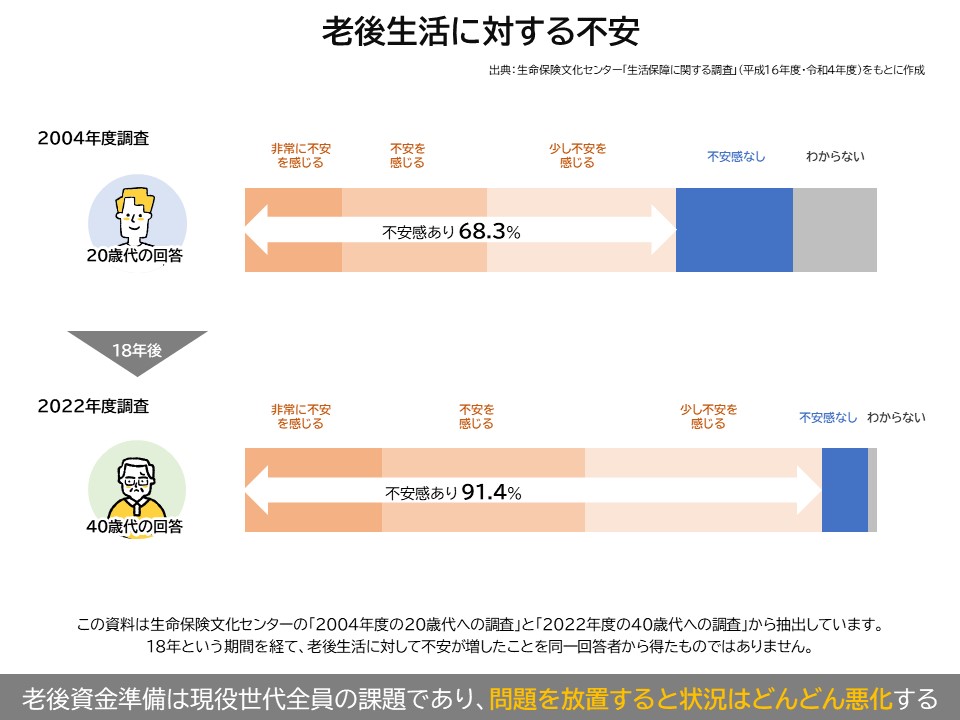

こちらは生命保険文化センターの「老後生活に対する不安」をまとめたものです。

● 上:2004年度の20歳代の回答(不安感あり68.3%)

● 下:2022年度の40歳代の回答(不安感あり91.4%)

2004年度のときに20歳代だった人の多くは40歳代になっているので、同じ人への質問ではありませんが時間経過の傾向が見て取れるかと思います。

この結果を見ると、「不安感あり」の人が増えていて、この18年間の間に手を打たなかったことが想像されます。この期間に、NISAやiDeCoといった非課税口座の提供、老後2,000万円問題という課題、人生100年時代という社会的な変化があったにもかかわらず、何もしなかったのは「公的年金制度に対する期待」がまだあったからかもしれません。

日本の公的年金制度の評価は?

そこで第三者機関が比較した、各国の公的年金制度のランキングにおける日本の順位をみてみましょう。

ランキングの中から3つの国「イスラエル」「コロンビア」「日本」を比較し、最も公的年金制度が高く評価されているところは何処でしょうか?

この答えは「イスラエル」です。「日本」の順位はこの3つの国の中では一番下です。

「コロンビア」よりもランキングは下であり、少子高齢化の影響がここまで出ているのかと慄いてしまいます。

今後、賦課方式である日本の公的年金制度を維持していくためには給付額を減らしていくしかありません。であるならば、私的年金の準備は絶対必要条件ということになります。

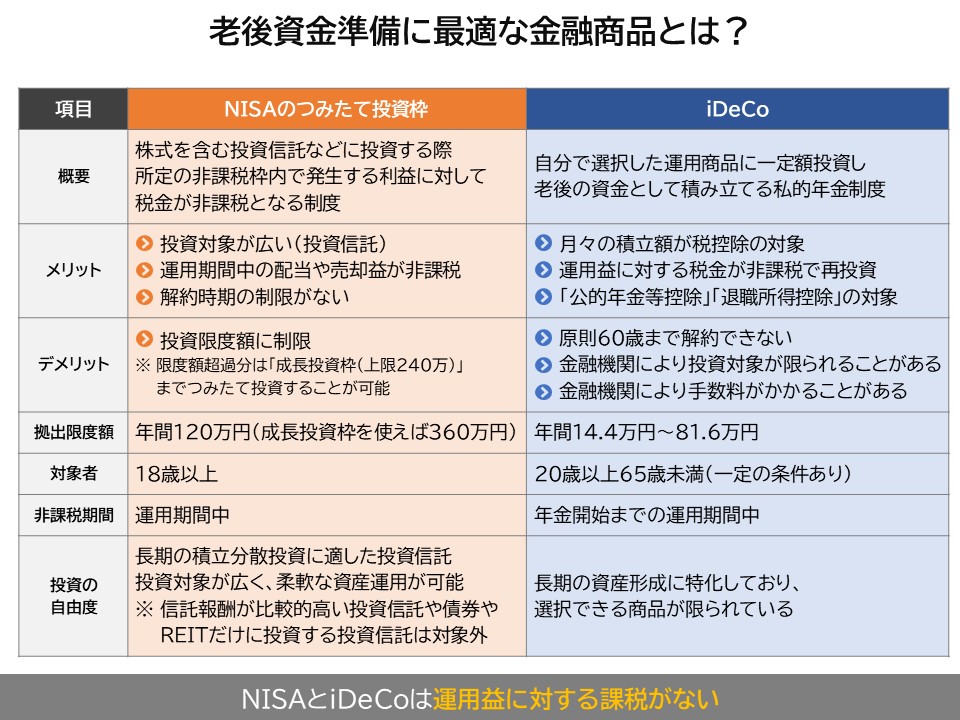

➁ NISAのつみたて投資枠とiDeCoの強み

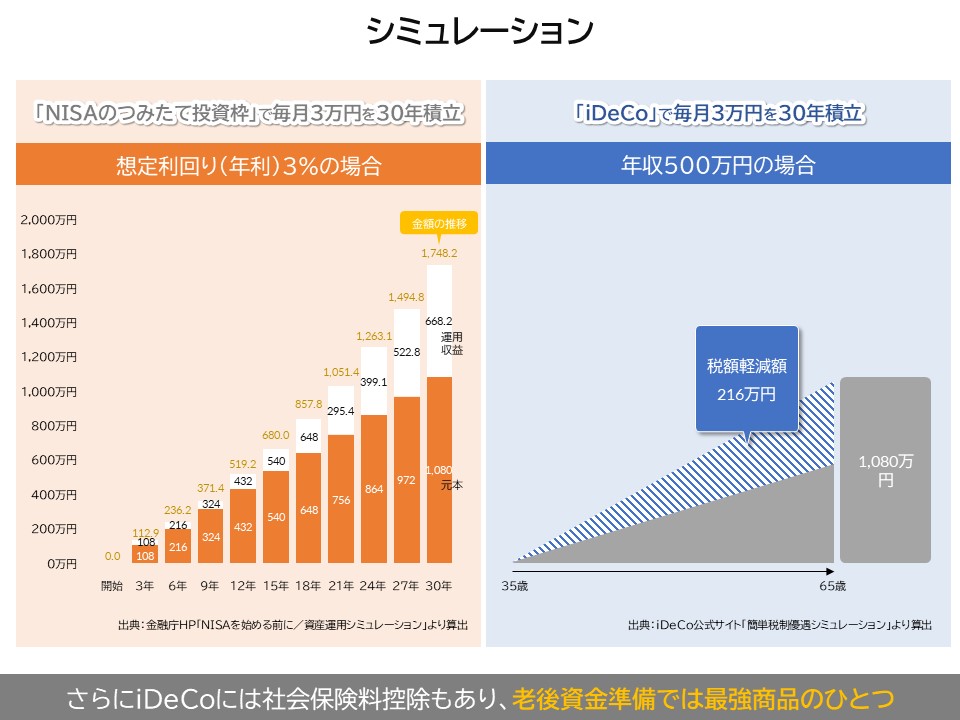

老後資金準備に最適な商品の筆頭はNISAのつみたて投資枠とiDeCoです。どちらも運用益に対して非課税であるため運用効率が良い制度です。これを使わない手はありません。図でその効果を見てみましょう。

左側がNISAのつみたて投資枠、右がiDeCoですが、毎月3万円を積み立てた場合で考えてみます。

35歳の人が毎月3万円を65歳まで積み立てたとすると、投資額は1,080万円となります。ここでもし、年間の運用利回りを3%確保できるとするならば、1,080万円の元本に対して668.2万円増やすことが可能です。しかも、NISAであれば、この運用益に対して、20.315%の税金は引かれません。したがって、約136万円分の税金を抑えることが可能です。

続いて、iDeCoの場合を見てみましょう。iDeCoはNISA同様に運用益に対する課税がない上に、掛金である3万円も社会保険料控除となります。年収500万円の人であれば、35年間で節約できる税額は約216万円となります。

このように、税制だけで考えた場合は老後資金準備においてiDeCoに勝る制度はないと考えられます。

しかし、実際にはiDeCoには大きなデメリットが存在し、若い人はそのデメリットを考えると変額保険の方がより安心していただけると考えています。