-1024x682.jpg)

情報過多なシミュレーションツールはNG

お客様に生命保険を提案する際、「死亡保険金額」の算出根拠には何を使っていますか?

私が保険営業を行っていたときは、会社から支給されるライフプランシミュレーションから算出をしていました。私はもともとシステムエンジニアです。お客さまにもシステムエンジニアが多く、パソコンで必要保障額が算出できるツールには大変興味を持っていただけました。しかし、同時に情報過多なシミュレーションツールでは、困ったことが起こりました。

商談がスムーズに進まない

詳細なシミュレーションを使って提案を行っていると、お客様から「生活費はもっと少なかったかもしれない」とか、「個人的にはインフレ率はもっと低いと思う」など、余計な議論になりました。

また、商談の決定スピードが下がりました。なぜならば、お客様の論理脳に訴え過ぎたからです。人には論理脳と感情脳があることはよく知られています。2004年のカーネギー・メロン大学の実験では、「論理脳で課題を見てしまうと感情脳での決断が鈍る」という結果が出ています。詳細なシミュレーションを行うことは、脳科学マーケティングから見ても得策ではありません。

正確なシミュレーションに近づかない

更によく考えると、必要保障額の試算はあくまでも現時点での目途値であって、ファクターをたくさん用意したからといって正確なシミュレーションに近づくとは限らないことに気づきます。逆に軽微な税制変更など、試算要素を増やせば増やすほど、本来際立てて理解すべき情報にノイズが入ってしまいます。保険提案において、お客様の貴重な時間と能力を活かすべき部分は他にあります。

- シミュレーションの入力項目に対してお客様が興味を持ってしまい議論が余計なところへ進んでしまう。

- 入力項目をたくさん設けたからと言って、正確なシミュレーションには近づかない。

- 現時点での目途値であって、人生はシミュレーションどおりに進まない。

ノイズを最小限にした試算ツール

お客様からのヒアリング項目を8~15項目に絞ったシミュレーションツールを制作しました。会員の方は会員専用ページからシミュレーションページへ進んでください。

試算してみましょう

次のようなケースの試算を行ってみます。

- 30歳男性(既婚)

- 生活費、月20万円

- マンションを既に購入していて、月12万円を35年間返済していく

- 子供がひとり(0歳)

入力個所は全部で15項目ありますが、このケースでは11項目を入力することになります。

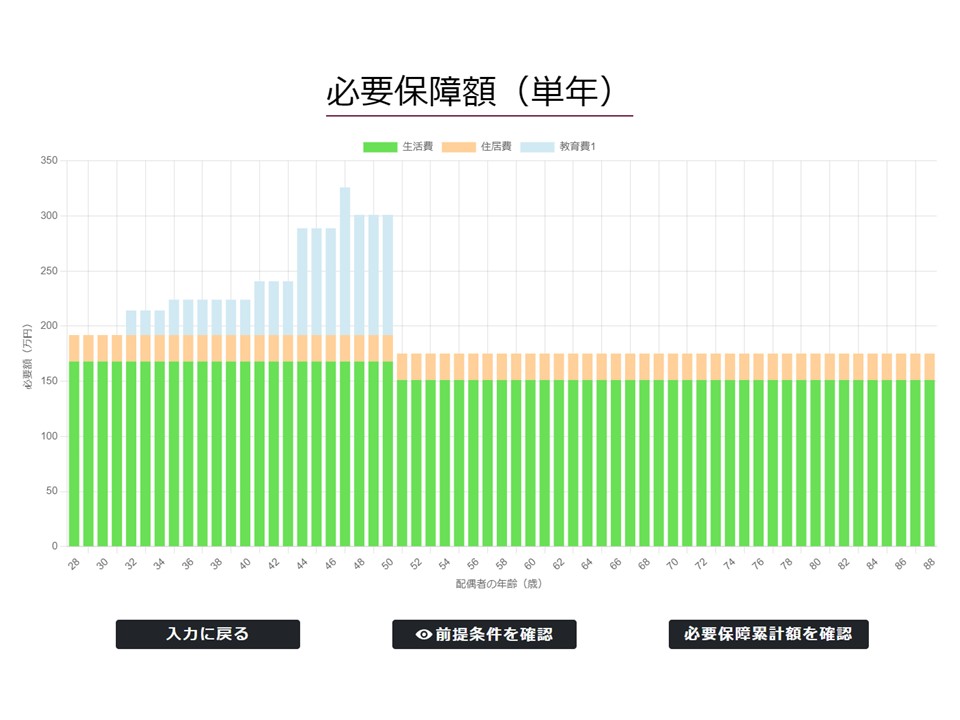

必要保障額(単年)

単年度にかかるお金をグラフ化したものです。世帯主が47歳のときに子供が大学へ進むことで、単年300万円を超える大きな支出となっていることがわかります。

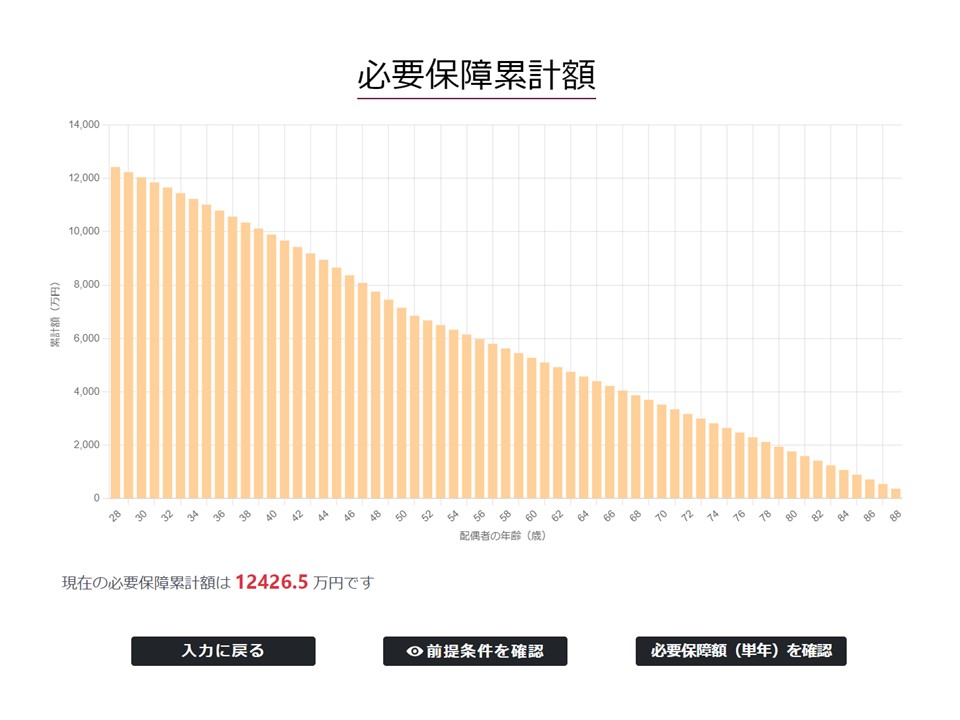

必要保障累計額

世帯主に万一のことがあった場合の必要保障額累計です。現時点で万一のことがあった場合に1億2,426万円のお金が必要になることがわかります。遺族年金は計算に入れておりません。この後は、遺族基礎年金が月額約8万円、遺族厚生年金は約10万円程度準備されている前提で話を進めていくことになります。

遺族年金を算入せずに、必要保障額をお見せする理由は商談の成否を左右する「緊張と緩和の法則」に基づいています。