iDeCoの説明がなぜ必要か?

人生の3大資金といえば、「住宅資金」「教育資金」「老後資金」の3つです。生命保険は「老後資金」の準備と非常に相性がよく、不足する資金を補う方法として様々な保険商品が提案されています。

老後資金準備として提案される保険は次のようなものです。

- 終身保険(解約返戻金を年金受取する)

- 養老保険(満期保険金を年金受取する)

- 個人年金保険(満期金を年金受取する)

- 変額保険有期型

特に最近は「変額保険」や金利の良い「外貨建一時払い保険」の提案も進んでいるのではないでしょうか。

保険のご提案も大変重要なのですが、一方でお客様の選択肢としてiDeCoも重要な金融商品のひとつではないかと思います。

もしお客様がiDeCoの話を金融機関に聞こうとすれば、間違いなく最寄りの銀行に足を運びます。そうすると、おそらく説明を聞いた時点で、その金融機関の提供するiDeCoに加入してしまいます。悪いことではありませんが、この時点でお客様は大きなミスを犯しています。

iDeCoのメリットは、税制優遇にありますが、実は「どのような金融機関で購入するか?」が税制優遇以上に大切です。しかしながら、金融機関に相談した時点で、この部分には選択の余地がなくなります。もしフラットな立場で情報提供を受けていれば、金融機関を選ぶところからスタートできるはずです。ここをご案内してはどうでしょうか?

お客様から、iDeCoのしくみについて質問をいただいたときに、的確に案内すれば保険営業マンとしての信用を高めることになります。その上で、更に大きな提案をしていくことが健全ではないかと思います。

では、iDeCoのしくみは、どのように説明したらよいのでしょうか?

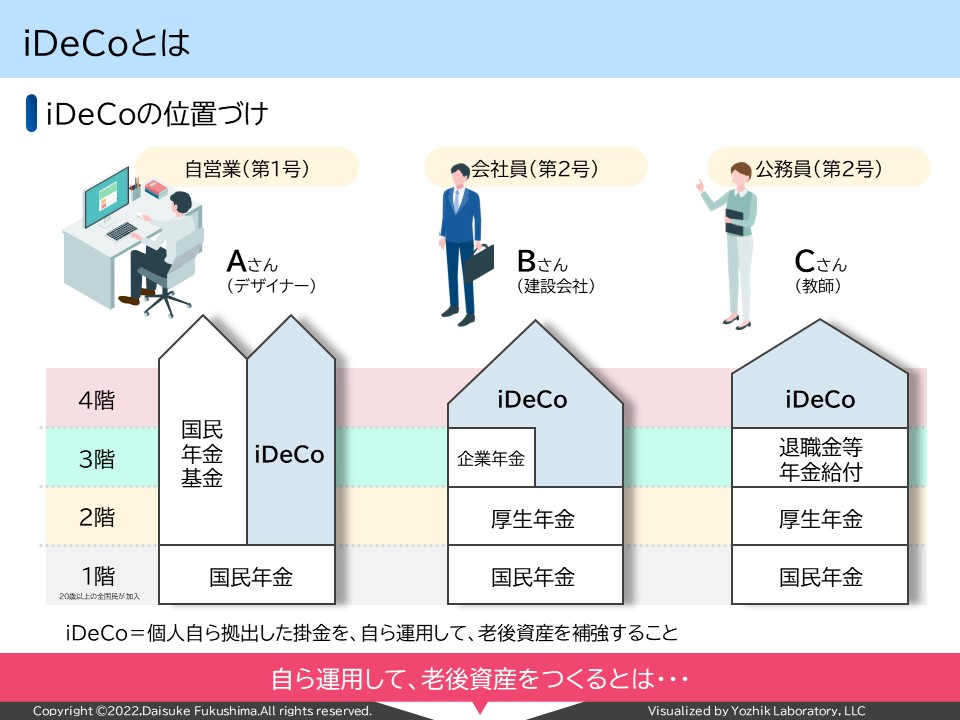

iDeCoの位置づけ

まず最初に、iDeCoがなぜ存在し、公的年金保険制度のどの部分を補完するのかをお客様に説明します。

上図のように、公的年金制度は第1号被保険者の自営業者、第2号被保険者である会社員や公務員に分かれています(第3号被保険者はここでは割愛します)。

公務員の方は2015年10月までは共済年金と呼ばれる制度でしたが、年金制度改革の中で財源を一本化するために統合されました。今は第2号被保険者と呼ばれます。老後に支払われる年金を1階から4階までに例えて考えてみます。

第1号被保険者

デザイナーであるAさんは自営業ですので、第1号被保険者となります。年金は基本的に1階のみです。もし自分で建て増しをしたければ、国民年金基金が用意されています。加えて、iDeCoが選択肢になります。

第2号被保険者

会社員であるBさんは第2号被保険者ですので、2階部分まで確保されています。ポイントは国民年金に代えて厚生年金が支払われるのではなく、上乗せで支払われるということです。会社員ですから、会社の規模や歴史によって従業員向けの退職金や年金制度も異なります。その部分が3階部分となります。この部分は充実している企業と、そうでない企業とに分かれます。そこで、自分で3階4階部分として補強をしたければ、ここでiDeCoが役立ちます。

公務員のCさんの年金は共済年金から厚生年金へ一本化されました。更に企業と同じように退職一時金が用意されています。この部分が3階部分です。そして、同じようにiDeCoによって4階部分を買い増しできます。

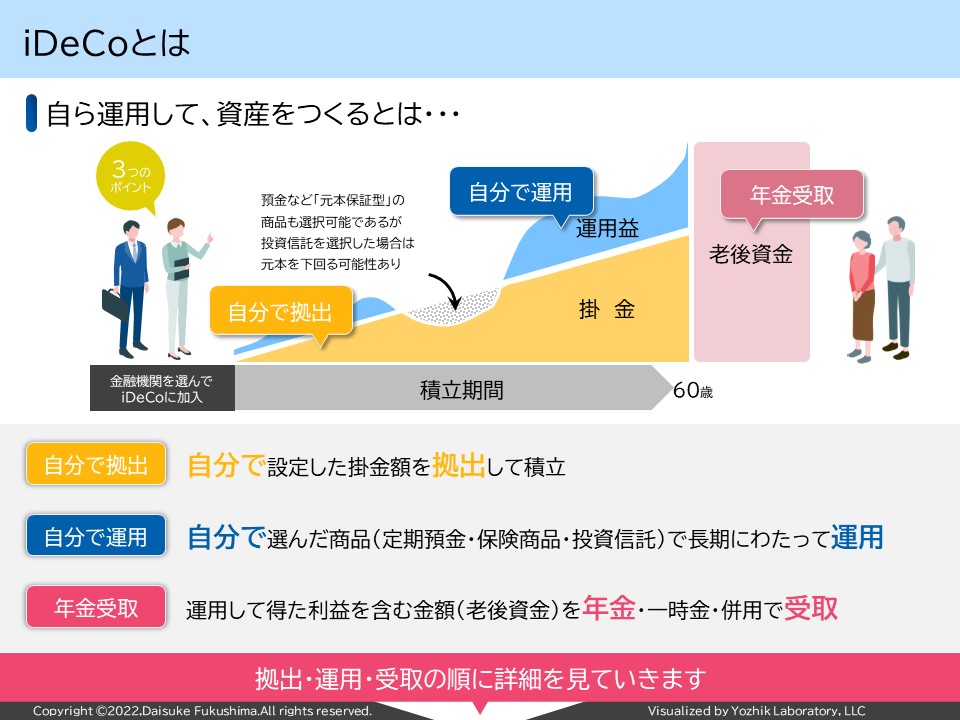

iDeCoのしくみ

お客様がiDeCoに加入したいと思ったときは、金融機関を選んでiDeCoに加入します。そして60歳まで積み立てをして、60歳以降に老後資金を受け取ります。公的年金制度は積み立てたお金が戻ってくる賦課方式ですが、iDeCoは自分で自分の老後に投資をする形です。下のしくみ図で3つのポイントをご案内します。

ポイント1 自分で拠出

ポイントの1つ目は、自分で掛け金を設定して拠出することです。これは国民年金が一律の掛金、厚生年金が所得額に応じて天引きされるのと比べると、非常に自由度が高いしくみです。ただ。拠出した金額が単に預金として溜まっているだけでは意味がありません。そこでポイントの2つ目が大事になってきます。

ポイント2 自分で運用

ポイントの2つ目は、自分で運用することです。金融機関を選んで申込をする際に、定期預金や保険商品、投資信託の中から自由に選んで投資できます。したがって、価格変動のあるものに投資すると運用期間中にも掛金として積み立てた金額を下回ってしまうことがあります。元本保証型でない限りその可能性はあるわけです。

ポイント3 年金受取

ポイントの3つ目は、老後資金を年金受取できるところです。運用益と合わせて、年金や一時金で受け取ることができます。

最大のメリット

iDeCoのメリットは税制優遇です。税制優遇は所得控除される部分ばかりが目につきますが、実は所得控除されるのは入口に過ぎず、運用中、出口の三か所でメリットがあります。

- 入口:所得控除

- 運用中:運用益非課税

- 出口:退職所得

お客様にお伝えすべきこと

上記までの説明は、どのような金融機関のサイトを見ても書かれている事です。これでは差別化できません。一番大事なことは、お客様が「どの金融機関で」「どのようなファンドを」選ぶか?です。

ここを考えるポイントは手数料です。手数料をわかりやすく分けて説明し、どの部分を比較検討すればいいのかを説明できる営業マンは多くはないと思います。是非、今回の資料でこの部分を的確に押さえていただければと思います。

大変申し訳ありません。続きのコンテンツをご覧になるにはログインが必要です。 ログインはこちら 会員登録はこちら