中途解約する場合に作用する調整率

市場価格調整(MVA)は、定額の年金保険や一時払終身保険等に適用される考え方ですが、一般のお客様にご理解いただくのは難しいしくみではないでしょうか?

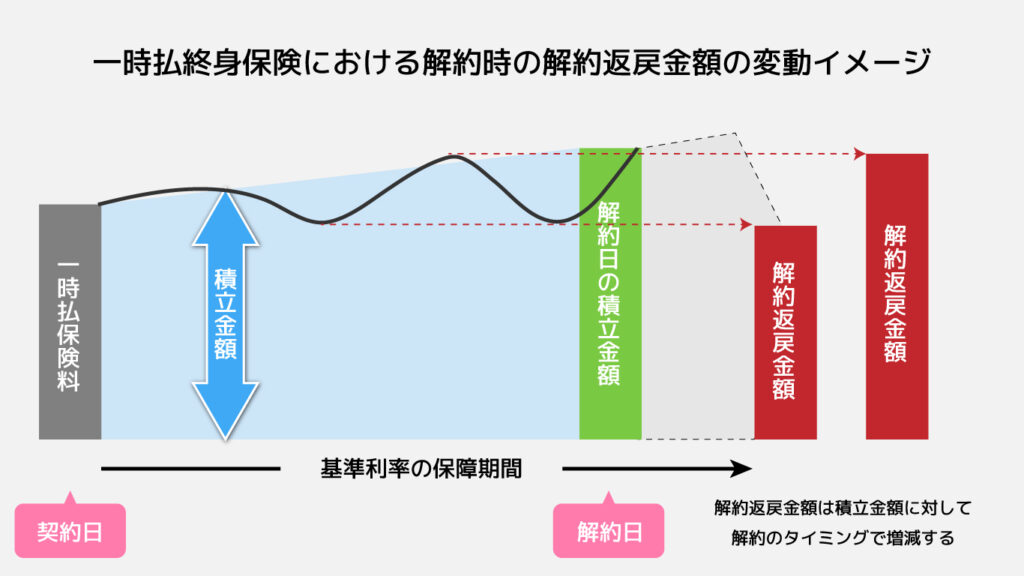

MVAとは、保険を中途解約した場合に戻ってくる解約返戻金が、市場の金利によって増減する仕組みのことです。以下のように解約返戻金に作用します。

✓ 契約時よりも解約時の市場金利が高かった場合 ⇒ 解約返戻金は減少

✓ 契約時よりも解約時の市場金利が低かった場合 ⇒ 解約返戻金は増加

保険を契約した時点の金利と、解約したときの市場金利を比較して、解約返戻金に反映されるため契約時にはどのくらいの調整率になるのかがわかりません。

お客様は保険契約時に不確実なものを嫌います。ですので、このMVAの説明の仕方次第では保険商品を敬遠されてしまうこともあるかもしれません。きちんと説明して、「なぜ市場価格調整が働くのか?」「どの程度の範囲で働くのか?」をご理解いただくことが大事ではないでしょうか。

MVAをお客様にご理解いただくには2段階方式で説明するとわかりやすいといわれています。

STEP1.売却時の債券価格の決まり方

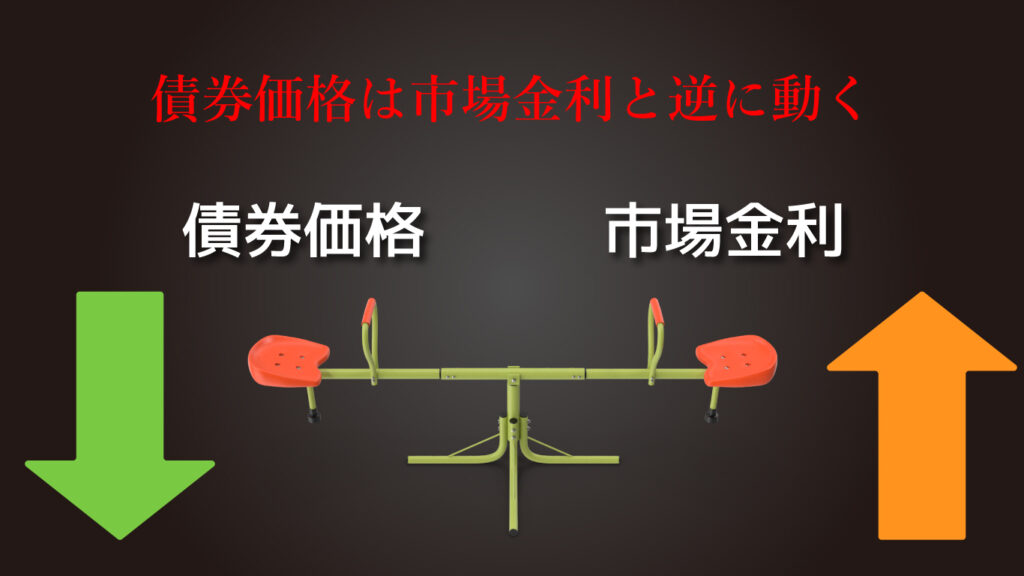

債券の売却価格は、市場金利と逆の動きをします。例えば3%で購入した債券を、市場金利が1%のときに途中解約すると、保有していた債権はいわゆる「お宝債券」として人気があり、高く市場で売ることができます。

一方で3%で購入した債券を、市場金利が5%のときに売却すると、価格を安くしないと売れません。

このように、市場金利が下がると債券価格は上がり、市場金利が上がる債券価格は上がるということになります。このシーソーの関係をご理解いただくことが前提になります。

STEP2.お客様への価格変動転嫁

1で説明をしている債券価格の変動がどのようなときに影響を受けるかというと解約のときです。

例えば10年更改型の一時払終身保険。更改とは、当初10年間で適用される積立利率が10年間は変わらず、10年おきに積立利率が更新されるものです。これは、生命保険会社がお客様に契約いただいた際、10年物の債券を購入しているイメージになります。

更改のタイミングである10年後に解約する場合はMVAがかかりません。それは10年物債券がそこで償還されるからです。一方で中途解約すると、生命保険会社はそのときの市場金利で債券を売却し、お客様に解約返戻金を支払わねばなりません。

市場価格調整は、この時の債券金利変動リスクをお客様に転嫁するしくみです。

転嫁というと押し付けるイメージが強いのですが、そもそも金融商品であり間接的に投資性商品を購入しているわけですから、「債券のしくみ」と「中途解約の場合は自己責任」という理解さえあればトラブルは起こらなそうなものです。

市場価格調整の計算式

こちらは、生命保険会社が提供しているMVAの計算式です。分数や指数が出ているので、複雑に見えてしまいます。

債券の変動リスクを市場価格に換算した結果なのですが、お客様からすると「わからない」=「ごまかされる」という図式になりがちです。最終的には保険募集人や生命保険会社のことを信用して契約をしていただくことにはなりますが、もしご質問を受けたら、上記赤矢印のポイントを指し示していただくと、なんとなくご理解いただけるものと思います。

お客様への解説のポイント

市場価格調整をご理解いただくための債券の売却価格の説明を動画アニメーションにしました。市場価格調整についてご質問を受けたときは、まずは動画をご案内し、その後パンフレットに沿って説明をされるとより理解をいただけるものではないかと思います。

うまくご活用いただければ幸いです。

大変申し訳ありません。続きのコンテンツをご覧になるにはログインが必要です。 ログインはこちら 会員登録はこちら