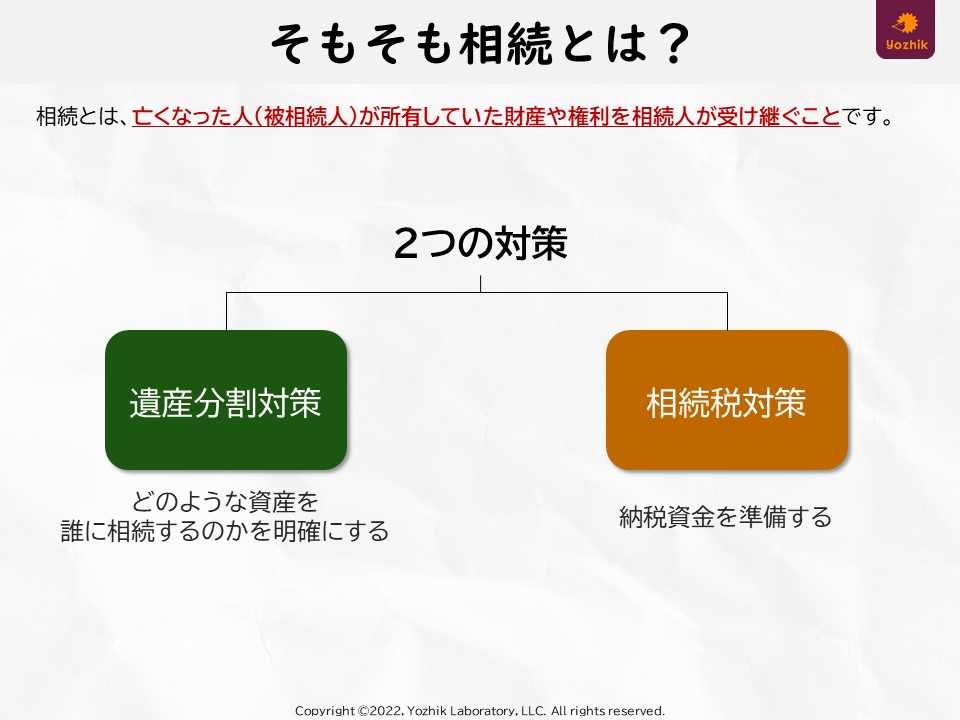

相続対策には2つある

相続とは、亡くなった人(被相続人)が所有していた財産や権利を相続人が受け継ぐことです。この相続への対策には「遺産分割対策」と「相続税対策」の2種類が存在します。

遺産分割対策

どのような資産を誰に相続するのかを明確にするための対策です。

故人の遺産を分割する際、相続人同士の個人的な感情がぶつかりあって、スムーズに進まないケースもあります。この争いを事前に避けることができるのは被相続人自身です。家族の無用なトラブルを避けるため、しっかりと対策をとっておくことが大切です。

納税資金対策

納税資金を準備するための対策です。

相続税の申告は、被相続人が死亡したことを知った日の翌日から10ヶ月以内に行わなくてはなりません。また原則、現金一括納付です。速やかに納税資金を準備しないと、手放したくないものを現金化することになります。

対策の違い

相続税対策の方が、相続税の事前の試算や非課税枠をどのように準備するのかの技術的な提案が多くなるのに対して、遺産分割対策は、相続人と被相続人の関係性を洗い出し、揉める火種をどうすれば無くしておくことができるのかの提案になります。

分割対策の結果的な対応方法としては、「遺言書を書いておく」ことや「付言への配慮」になります。また「代償交付金の準備」などの対策につながっていきます。お金は割り切れても気持ちは割り切れない。これが相続人の気持ちです。

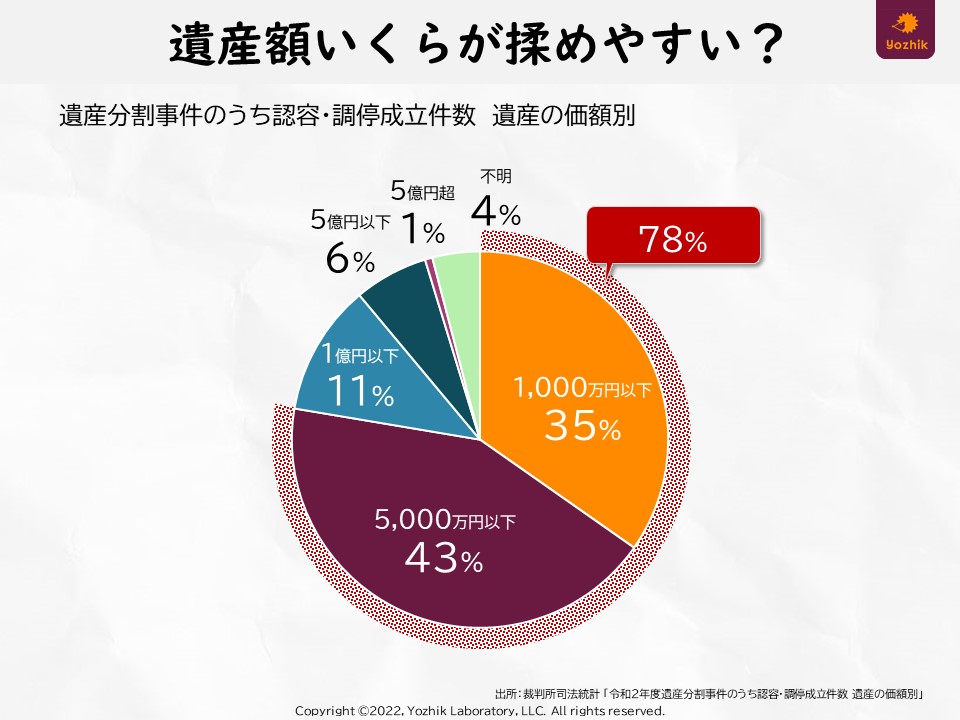

遺産の大きさは関係ない

遺産分割対策がしっかりできていないと、相続時に揉める危険性があります。では、どのくらいの遺産額の人たちがもめるのでしょうか?

こちらは令和2年度の遺産分割事件に持ち込まれたときの遺産額の大きさです。5,000万円以下が78%を占め、うち1,000万円以下が35%です。つまり、揉めるかどうかは、遺産額の大きさに関係ないということです。むしろ、遺産額が小さいほど揉める印象もあるのではないでしょうか?

遺産額が少ないほど1円に対する想いの割合は大きくなりますから、小さくても揉めてしまうというのはわかる気がします。「うちは財産がないから…」そんな想いを持つ方もいるかもしれませんが、そんな方だからこそしっかりと次の世代が揉めないようにする手立てをしておく必要があるのかもしれません。

大変申し訳ありません。続きのコンテンツをご覧になるにはログインが必要です。 ログインはこちら 会員登録はこちら