連帯保証債務にこそ生命保険で備えるべき理由

中小企業経営者にとって、事業を守るための融資は重要な資金調達手段です。しかし、その裏側には「経営者保証(連帯保証)」という重いリスクが存在しています。生命保険募集人として、法人保険の提案を行う際、この「経営者の連帯保証債務」に対する備えの重要性を改めて考えてみましょう。

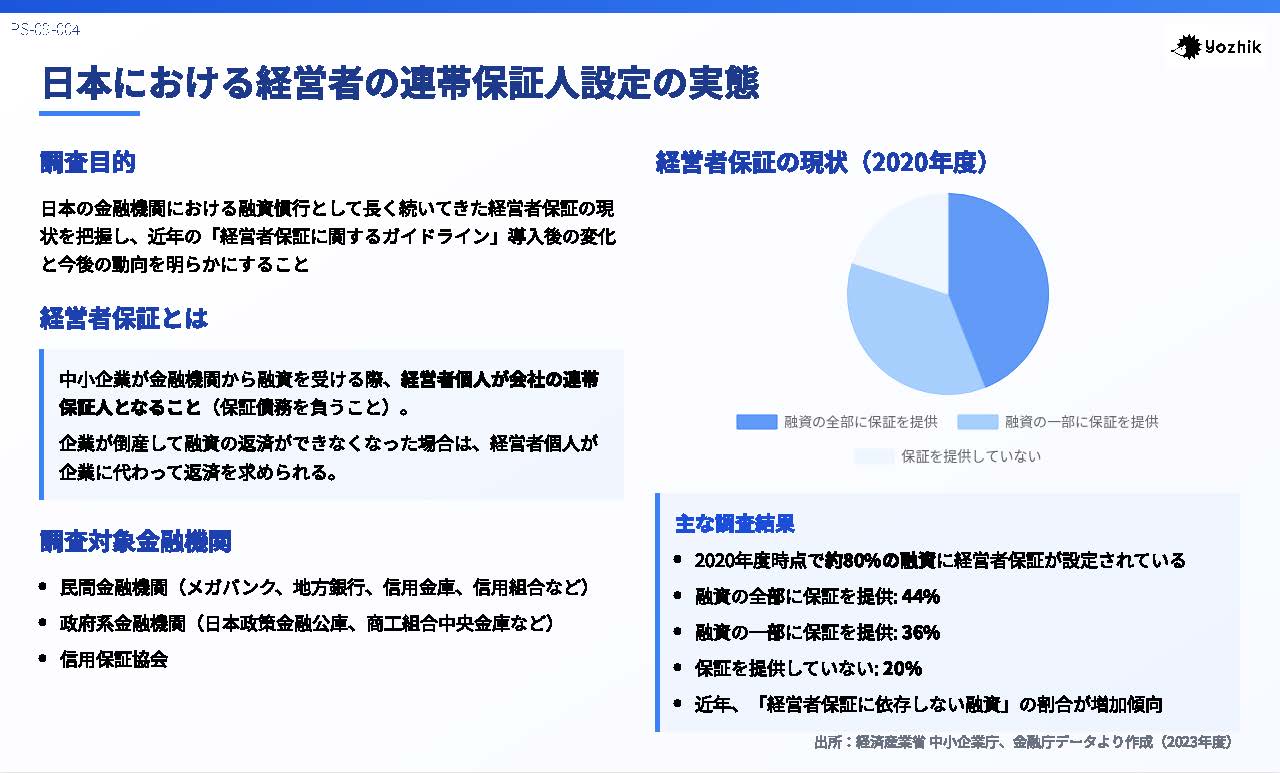

経営者保証をめぐる現状|いまだ8割が保証付き

近年、「経営者保証に依存しない融資」の割合が増えてきたというニュースを耳にする機会が増えました。実際、金融庁による改革やガイドラインの普及により、保証なしの融資は増加しています。

しかしながら、2020年度の中小企業庁の調査では、全ての借入で経営者保証を提供している企業が44%、一部の借入で提供している企業が36%とされ、実に8割の企業が何らかの形で経営者が連帯保証人となっているのが現状です。

● 政府系金融機関:保証付き融資が約53%

●民間金融機関:保証付きが約70%

●信用保証協会付き融資:保証付きが約71%

これらの数字からは、経営者保証の慣行がいまだ根強く残っていることがわかります。

確かに減ってはいる|それでも「ゼロ」にはならない保証慣行

過去10年で、確かに状況は改善されつつあります。2014年に「経営者保証に関するガイドライン」が導入されたことで、金融機関には以下のような条件を満たした企業に対して、保証なし融資を推奨する動きが始まりました。

● 法人と経営者個人の資産を明確に分離している

●財務体質が健全で、法人単体で返済が可能

●適切な財務情報を開示している

こうした要件を満たす企業にとっては保証解除の可能性が広がりましたが、それでも現実には半数以上の企業で依然として保証が求められているのです。

2024年度上期の最新データでは、保証なし融資がやっと5割を超えた段階。つまり裏を返せば、まだ半分の企業では経営者保証が必要とされているのが実情です。

経営者が連帯保証人として背負うリスク|「万一」のとき家族に襲いかかる

ここで生命保険募集人として再確認しておきたいのは、経営者が連帯保証人である限り、その債務は経営者個人に課せられたものであるという点です。経営者が万が一、突然の事故や病気で亡くなってしまった場合、その連帯保証債務は「相続財産」として遺族に引き継がれます。

たとえ事業は法人で営まれていても、連帯保証という契約上、経営者個人が返済義務を負うことになり、遺族(特に配偶者や子ども)が相続する場合、以下のような問題が生じます。

●自宅などの個人資産が差し押さえられる可能性

●家族が連帯保証債務を理由に借金の支払いに追われる

●相続放棄を選ばざるを得ず、事業や遺産を手放す事態になる

いかに融資慣行が変わりつつあるとはいえ、このようなリスクが依然として多くの経営者に降りかかる可能性があるのです。

新制度の整備が進んでも、すべての経営者が対象ではない

たしかに近年は制度も整備され、信用保証協会では2024年から「経営者保証非提供制度」が導入され、追加保証料を支払えば保証を外せる仕組みが始まりました。また、プロパー融資の借換制度、日本政策金融公庫による保証免除制度、民間金融機関の独自商品など、選択肢は広がっています。。

しかし、これらはあくまで「一定の条件を満たした企業」のみに適用されるものです。たとえば、

●資産・負債の分離が不十分

●直近の業績が芳しくない

●財務開示体制が整っていない

●創業間もない企業で信用が未構築

といった中小企業にとっては、いまだに経営者保証が「当たり前」とされる融資が大半なのです。制度改革の恩恵を受けられるのは、実は一部の限られた企業だけであることを見落としてはなりません。

「事業保障」としての生命保険|連帯保証債務にどう備えるか?

こうした状況を踏まえたとき、法人保険を扱う生命保険募集人が提案すべきは、「経営者の連帯保証債務に備えるための保険」です。

経営者が連帯保証人となっている融資については、その債務に見合った保険金額の定期保険を法人契約(保険料損金処理)で準備するのが基本的な対応となります。具体的には、

●保険金受取人:法人

●契約者:法人

●被保険者:経営者本人

とすることで、万が一経営者に不測の事態が起こっても、法人が保険金を受け取り、その資金で借入を返済し、家族への債務相続を防ぐことができます。

この考え方は従来からの「事業保障資金準備」にも通じる内容ですが、近年の制度改革により「経営者保証が減っているから、もう必要ないのでは?」という誤解を持つ経営者も増えていることに注意が必要です。

だからこそ募集人は、次のように説明すべかもしれません。

「確かに、保証の必要がない融資も増えています。しかし、今現在の借入の多くに経営者保証が付いている可能性が高く、それは経営者が亡くなればご家族に引き継がれます。だからこそ、今この瞬間に備えを打っておくことが、ご家族と事業を守る最善策です」

まとめ

制度は変わり、金融業界も進化しています。しかし、経営者が背負うリスクの本質は変わっていません。

特に中小企業においては、事業が経営者本人と一体で動いているケースが多く、経営者が突然いなくなれば、借入返済だけでなく、事業継続・従業員の雇用維持・取引先との信頼関係など多くの問題が連鎖します。

生命保険は、そうした「不測の事態に対する資金」をあらかじめ確保できる数少ない手段です。

制度改革が進む今だからこそ、「もう保証がなくなるから保険は不要」と考えるのではなく、逆に保証が残っている“今のうち”に、確実に備えておくことが重要であることを伝えていきましょう。